Introdução à Reforma Tributária

A recente mudança na Constituição marca uma era de transformações na forma como o Brasil lida com tributos. A reforma busca simplicidade, neutralidade, transparência e equidade. Uma das principais promessas do Governo é manter a atual arrecadação.

Importante esclarecer que essa alteração é apenas esboço para o novo sistema de tributos, pois define diretrizes gerais, mas ainda precisará ser “preenchida” para completar o sistema, através de leis realizadas nos pelos governos federais, estaduais, municipais e do Distrito Federal.

Entender suas particularidades é crucial para navegar no novo cenário econômico que está se formando.

Principais Mudanças da Reforma Tributária

A reforma propõe uma mudança significativa ao consolidar tributos sobre o consumo (PIS, COFINS, IPI, ISS e ICMS) em um modelo chamado IVA Dual, que resultará na criação da CBS e do IBS. Esses tributos terão abrangência em praticamente todas as atividades econômicas, incluindo bens, direitos e serviços. Seu objetivo é promover a não-cumulatividade, simplificando e tornando o sistema mais eficiente.

Segundo a Emenda Constitucional, uma lei complementar criará o Imposto sobre Bens e Serviços (IBS) – para englobar o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS).

O segundo tributo que será criado é a Contribuição sobre Bens e Serviços (CBS), que substituirá o Programa de Integração Social (PIS) e a Contribuição para Financiamento da Seguridade Social (Cofins) e o Imposto sobre Produtos Industrializados (IPI), que continuará a incidir apenas sobre os produtos que tenham industrialização incentivada na Zona Franca de Manaus (IPI-ZFM).

O Senado definirá as alíquotas de referência desses tributos, com o intuito de garantir uma aplicação uniforme em todo o país.

Todas as mudanças buscam promover uma distribuição mais justa da carga tributária. A transição para esse novo sistema vai acontecer de forma gradual, começando a partir do ano de 2026 e indo até 2032.

Principais Pontos

A seguir, sumarizamos alguns dos principais pontos introduzidos pela reforma:

IVA Dual:

CBS (Contribuição sobre Bens e Serviços): Substitui PIS, COFINS e IPI.

IBS (Imposto sobre Bens e Serviços): Substitui ICMS e ISS. O IBS será um imposto destinado ao local onde as pessoas consomem bens ou serviços. Sua taxa será a soma das taxas do estado e município de destino. Por tanto, cada local pode definir sua taxa, mas deve respeitar a taxa padrão do Senado. Esse imposto busca acabar com as disputas fiscais entre cidades e estados, como ISS e ICMS.

Mudanças nos demais impostos:

IPVA: também incidirá sobre veículos aéreos e aquáticos (além dos terrestres), exceto situações específicas.

ITCMD: agora segue uma escala progressiva e inclui previsões para tributação de residentes no exterior. Além disso, a tributação sobre bens móveis, títulos e créditos é determinada pelo estado de domicílio do falecido.

IPTU: o Poder Executivo tem a autorização para atualizar a base de cálculo por meio de decreto, seguindo critérios estabelecidos pela legislação municipal.

IOF: não será aplicado para operações de seguro.

Quais são as mudanças relevantes?

Revisão dos critérios para incentivos fiscais.

Criação do Fundo de Compensação de Benefícios Fiscais para compensar a substituição dos atuais benefícios pelo IBS.

Estabelecimento do Fundo de Desenvolvimento Regional (FDR) para reduzir desigualdades regionais.

Manutenção de regimes favorecidos como Simples Nacional e Áreas de Livre Comércio.

Possibilidade de redução de 100% das alíquotas do IBS e da CBS para itens como cesta básica, dispositivos médicos, serviços de instituições sem fins lucrativos, medicamentos e produtos de cuidados básicos à saúde menstrual, entre outros.

Também poderá haver Regime especial de tributação, não necessariamente mais benéfico aos contribuintes, como é o caso dos combustíveis e lubrificantes, com cobrança monofásica em valor fixo por unidade de medida (litro, m³), variando por produto, mas sendo uniforme.

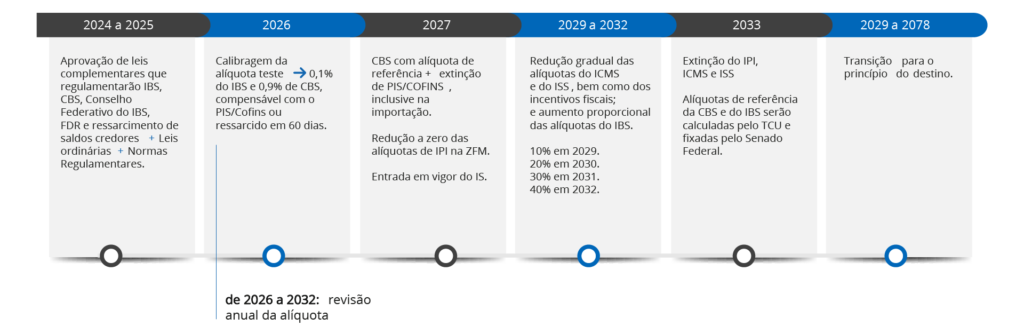

Cronograma de Transição

A transição para a CBS e o IBS está planejada em etapas, começando em 2026, quando ambos os sistemas coexistirão.

Ainda em 2026, serão definidas alíquotas de teste para o IBS e a CBS, compensáveis com o PIS/Cofins ou ressarcidas em 60 dias.

A partir de 2027, PIS/COFINS, incluindo na importação, será extinto, dando lugar à CBS, com base na alíquota de referência do Senado. O IS também entrará em vigor.

A partir de 2029, começará a redução gradual extinção dos impostos antigos (ICMS e ISS).

Até 2032, está prevista a implementação completa do IBS.

Análise dos Impactos da Reforma

Além dos pontos mencionados, a ideia de simplificação dos tributos sobre o consumo é uma mudança bem-vinda para o mercado brasileiro, pois promete reduzir a complexidade e os custos operacionais para empresas em geral.

No entanto, questiona-se sobre a aplicação do novo sistema, inclusive sobre a promessa do Governo de manutenção da carga tributária.

Isso porque, embora na teoria a reforma tributária busque simplificar nosso sistema tributário, tido como um dos mais complexos do mundo, são diversos os desafios que serão enfrentados pelos contribuintes nos próximos anos de transição e implementação do novo sistema:

Prestadores de serviços serão impactados negativamente com a reforma, tendo em vista o possível aumento da carga tributária de aproximadamente 16,33% para cerca de 32,68%, de modo que as consequências causadas poderão ser o aumento da pejotização, informalidade e até mesmo da inflação.

Além disso, muito se questiona sobre a mitigação da não-cumulatividade no novo sistema, uma vez que a Emenda cria uma sistemática de utilização de créditos, na qual os créditos são admitidos para toda e qualquer aquisição de bens e serviços. No entanto, pode haver obstáculos para o uso, como vincular o crédito à confirmação do pagamento do IBS e CBS na etapa anterior, o que pode resultar em disputas legais.

Há muita incerteza quanto à alíquota padrão e à diversidade de alíquotas para o IBS, considerando a variedade de Estados e Municípios (27 Estados + 5500 Municípios).

Excesso de expressões “poderá” e “se possível” na Emenda Constitucional dá margem à diversas interpretações, causando insegurança jurídica aos contribuintes.

Ainda existe insegurança no enquadramento de itens ou entidades com tratamento diferenciado.

Além disso, diversos pontos relevantes serão regulados por Lei Complementar, como é o caso da instituição e definição das obrigações acessórias, o que aflige os Contribuintes.

Adaptação Estratégica: Navegando pelos Novos Desafios

O que se percebe, por outro lado, é que as alterações nas alíquotas e na base de tributação reconfigurarão o panorama de investimentos, alterando a rentabilidade e a atratividade de diferentes setores.

Por exemplo, setores anteriormente beneficiados por regimes fiscais especiais podem enfrentar novos desafios, enquanto outros podem ser beneficiados e surgir como novas áreas de oportunidade, como é o caso do setor industrial, em razão do fim do sistema cumulativo de arrecadação, que poderá facilitar o sistema de tomada de crédito do IBS e da CBS pelas indústrias.

Acompanhar as tendências e ajustar as estratégias de investimento será essencial para capitalizar sobre as mudanças trazidas pela reforma.